A股如何从估值驱动到盈利驱动?除了“反内卷”外,还可借鉴美股经验。近一个月来,A股表现偏强,市场成交量也持续放大。此轮上涨在短期内主要体现为估值修复行情,背后受到多重因素的共同驱动:积极的财政政策推动基建投资发力,货币政策保持流动性合理充裕,行业层面的“反内卷”行动也已初见成效。这些因素提振了市场信心,带动乐观情绪上扬。不过,当估值修复进入一定阶段后,如何推动企业盈利实现实质性增长,进而促使股市迈向更健康、更可持续的发展阶段,成为当前需要关注的关键问题。近期,市场对企业盈利的改善集中在对“反内卷”政策的解读上,但从另一个视角来看,美国资本市场的经验也是值得参考的另一个维度。

次贷危机后,美股市场持续走强。其核心驱动因素包括:美联储大规模宽松政策为市场注入充裕流动性;美国经济韧性及其全球领先的金融市场地位,持续吸引国际资本流入;美股企业盈利表现偏强等。

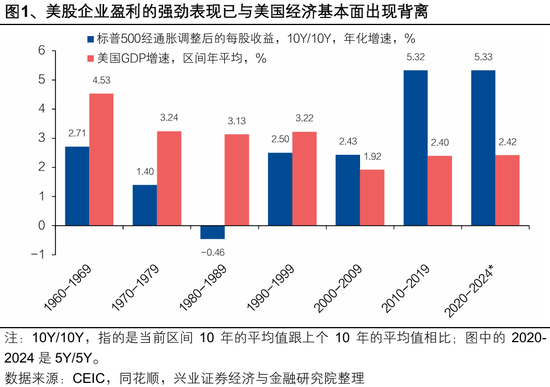

作为美股走强的重要支撑——美股企业盈利,已背离甚至强于美国经济基本面。从GDP收入法的视角来看,企业盈利通常呈现强顺周期性——经济扩张期盈利增速同步攀升;经济放缓期则面临更剧烈的下行调整。然而,近20年的数据表明,美国企业盈利已与本土经济增速脱钩,甚至明显强于经济走势。具体而言,2000年以来,美国经济增长中枢较1970-1999年下移,但企业盈利水平却逆势提升。以两个十年周期对比为例:2010-2019年,标普500每股收益平均增速[1]达5.32%,而同期美国经济平均增速仅为2.40%;反观1990-1999年,每股收益平均增速仅为2.50%,经济平均增速则为3.22%。

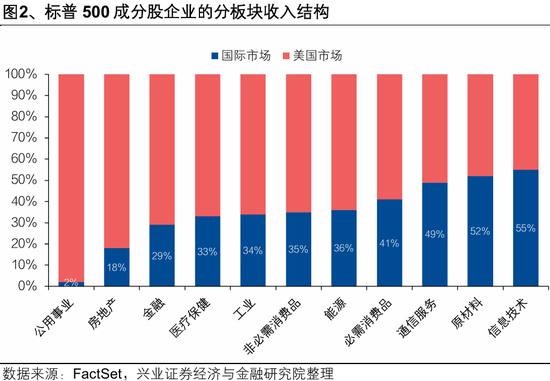

美股企业盈利的驱动因素之一:全球化布局——通过收入多元化平抑本土经济波动。从标普500指数成分股来看,成分股企业盈利的韧性很大程度上得益于全球化经营带来的收入多元化。通过拓展海外市场,这些企业能够有效对冲美国本土经济周期的影响:在本土经济承压时,海外市场的需求提供支撑;而在本土经济向好时,全球化布局进一步放大盈利空间。

根据FactSet最新7月报告,标普500企业的非美国营收占比已达41%,且行业分化显著。技术领先的信息技术(海外占比55%)和材料(海外占比52%)板块国际竞争力强,海外收入占比远超指数均值;而公用事业(海外占比2%)和房地产(海外占比18%)等受业务属性限制的行业仍以本土为主。这种全球化收入结构使得美股企业盈利与美国GDP增速的相关性显著弱化。

美股企业盈利的驱动因素之二:美股市场的开放性——吸纳全球企业,共享增长红利。基于美股市场的开放性,当前已有大量非美企业选择在美上市,使得美国资本市场能够直接分享其他地区的经济增长红利。以纽约证券交易所(NYSE)为例,其汇聚了来自48个国家和地区的超过530家国际龙头企业。截至2025年3月7日,286家在美上市中资企业总市值达1.1万亿美元,涵盖阿里巴巴、京东等科技互联网巨头。

同时,截至2025年7月23日的彭博数据显示,在美国市场上市企业约超1.4万家,其中注册地和总部职能均不在美国的有1080家,且地域分布高度多元化。相较之下,同为发达经济体的德国共有1766家上市企业,其中注册地和总部职能均不在德国的企业仅50家且主要集中于欧洲,国际化程度显著逊于美国市场。

美国资本市场的开放机制为全球企业提供了更广阔的融资渠道,也使得美国投资者能够共享其他地区企业的成长红利。这种全球化特征进一步强化了美股在流动性与资本集聚方面的独特优势,进而支撑其长期韧性。

对A股的启示:中国企业走出去+中长期引入全球优秀公司。美股的全球化经验对中国股市具有重要启示,全球化或成为驱动中国股市重要因素。

企业层面,中国企业可深化全球化布局以优化收入结构。目前,中国部分龙头企业已具备国际竞争力,但整体海外收入占比仍有提升空间。借鉴美股信息技术和材料板块的全球化路径,中国企业可依托技术创新与产业链优势,拓展“一带一路” 沿线及新兴市场,在本土经济波动时以海外需求对冲风险,经济向好时进一步扩大盈利,弱化盈利与国内经济短期波动的强相关性。

市场层面,需提升资本市场开放性以吸纳全球增长红利。当前 A 股通过沪港通等机制加强国际互联互通,科创板也在探索红筹企业回归[2]等国际化路径。未来若能进一步优化上市制度、完善投资者保护,吸引更多全球 “硬科技” 领军企业上市,可推动 A 股从 “本土市场” 向 “全球市场” 升级,让投资者分享全球产业红利。

综上,企业全球化与市场开放双轮驱动的国际化进程,有望成为中国股市盈利增长与估值重塑的核心动力,助力其与经济长期韧性形成良性互动。

风险提示:国内外经济政策不确定性,地缘政治风险,全球经济金融风险。

(本文作者介绍:兴业证券首席经济学家、经济与金融研究院副院长。)